Bilan carbone : ratios monétaires ou ACV ?

Quelle est l’importance de l’écart entre les ratios monétaires de l’ADEME, souvent utilisés dans le bilan carbone entreprise, et les données ACV utilisées pour les calculs carbone des projets ?

L’évaluation de l’empreinte carbone dans le secteur du bâtiment est devenue une priorité incontournable pour répondre aux exigences environnementales croissantes. Dans ce contexte, les professionnels se tournent souvent vers les ratios monétaires fournis par l’ADEME (Agence de l’Environnement et de la Maîtrise de l’Énergie) pour estimer leurs émissions de gaz à effet de serre (GES).

Comprendre la data est indispensable pour permettre des plans de transition cohérents et réalisables

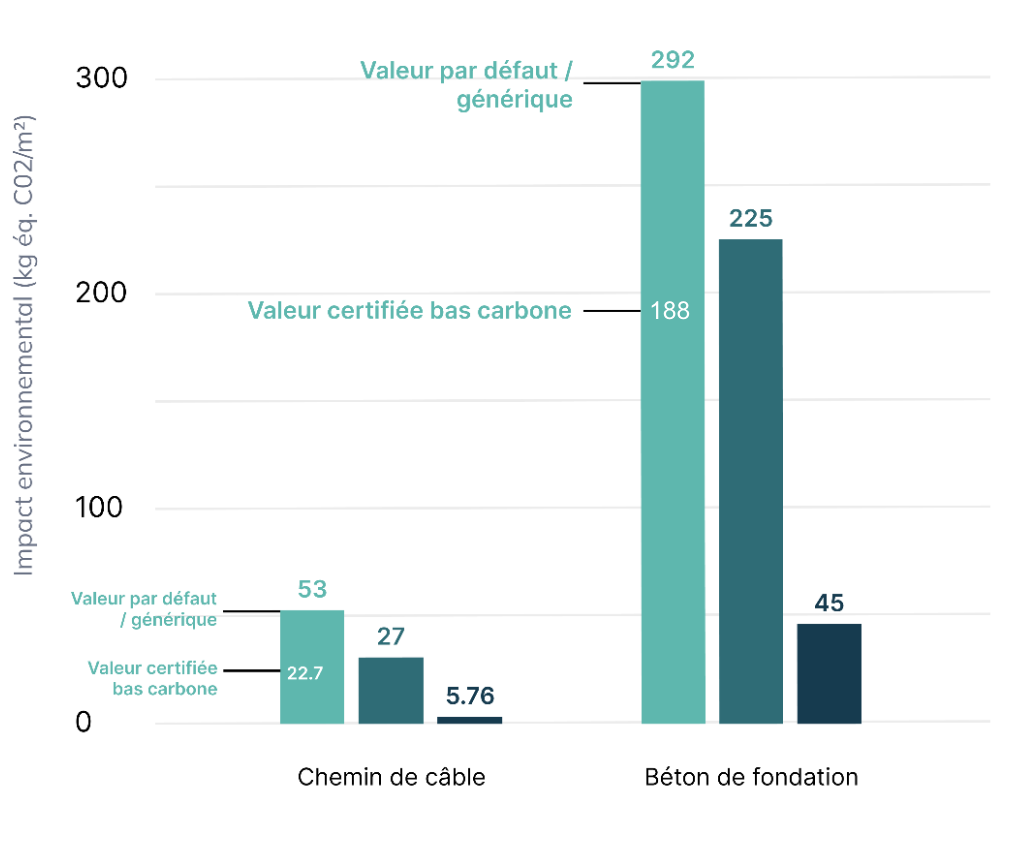

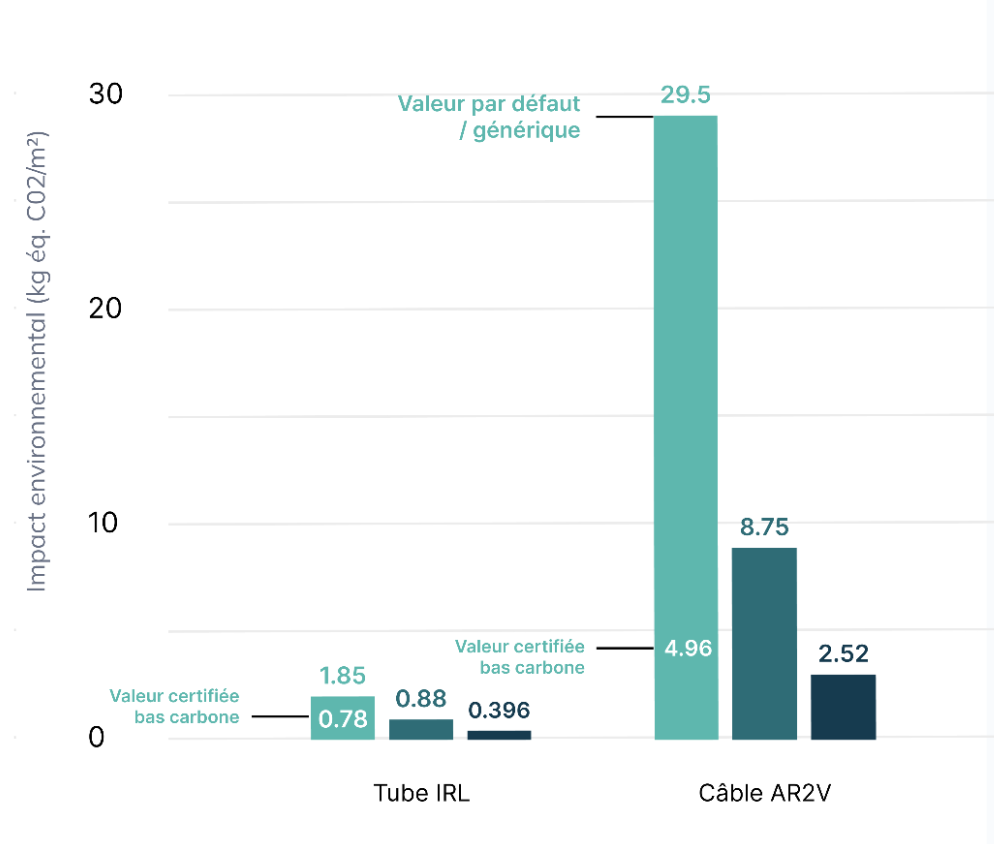

Impact environnemental des produits étudiés selon les 2 méthodes (kg éq. CO2/m2)

Nous avons comparé ci-dessus l’impact carbone de plusieurs produits obtenu avec ces 2 méthodes, ratio monétaire (ADEME) et ACV (DED de la base INIES) :

- Chemin de câble en acier largeur 195 mm (1 m)

- Béton de propreté (1 m3)

- Tube IRL DN 17 & 20 (1 m)

- Câble AR2V mono 240 (1 m)

On observe que les résultats obtenus par ratios monétaires se situent entre la donnée par défaut des ACV et la donnée certifiée bas carbone.

Différence de périmètre

Les ratios monétaires de l’ADEME offrent des estimations moyennes des émissions de GES par secteur ou matériau, adaptés pour des bilans carbone globaux, souvent pour le reporting ou le suivi des engagements environnementaux d’une entreprise.

L’ACV (Analyse du Cycle de Vie), en revanche, analyse en détail les impacts environnementaux d’un produit sur l’ensemble de son cycle de vie, comprenant la technologie de fabrication utilisée, la géographie des procédés, etc. Ce qui offre une précision adaptée à des projets spécifiques.

Limites

Même si moins précise, la méthode ratio monétaire permet de traduire rapidement une information de comptabilité en une donnée carbone, cette approche est très largement adoptée par de nombreuses entreprises, elle possède néanmoins quelques limites :

- Calcul soumis à l’inflation et au prix d’achat

- Pas de plan de réduction des émissions possible autrement que par le chiffre d’affaire

- Pas de valorisation des alternatives bas carbone possible

- Peu de mise à jour de la donnée

Les données ACV quant à elles permettent d’obtenir un calcul précis et d’établir un plan de transition pour l’entreprise. Cette approche est en revanche plus complexe à mettre en place de par :

- La nécessité d’avoir une extraction des achats annuelle, avec des données structurées et détaillées

- La difficulté d’associer ces données à des données environnementales précises

- L’absence possible de données sur certains produits

Conclusion

Les ratios monétaires de l’ADEME sont utiles pour un reporting carbone rapide et une première estimation de l’impact environnemental. Cependant ces ratios atteignent rapidement leurs limites comme vu précédemment.

Seules les méthodes physiques bien que difficiles à implémenter, comme les ACV produit, permettent la valorisation des alternatives bas carbone mises en place dans le cadre d’un plan de transition de reporting carbone.

Un calcul hybride peut cependant être envisagé dans un premier temps, combinant les avantages des ratios monétaires et des méthodes physiques, notamment pour les produits sans ACV disponible.

Sources

INIES

Chemin de câble dalle (DED) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=29373

Chemin de câble dalle (PEP) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=38187

Béton de propreté (DED) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=31629

Béton de propreté (FDES) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=37701

Tube IRL (DED) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=28942

Tube IRL (PEP) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=25975

Câble AR2V (DED) : https://www.base-inies.fr/iniesV4/dist/consultation.html?id=32675

PEPecopasseport

ADEME

Ratio monétaire : https://base-empreinte.ademe.fr/donnees/jeu-donnees

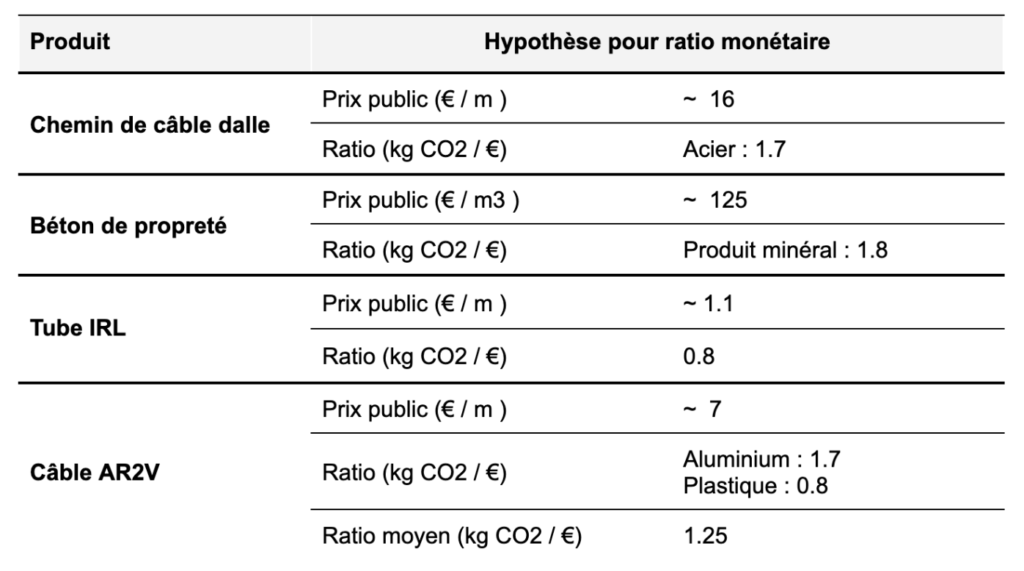

Prix

Les prix correspondent à des prix publics moyens du marché constatés.