Carbone embarqué : un enjeu clé pour l’immobilier

La maîtrise du carbone embarqué : un levier essentiel pour la transition environnementale de l’immobilier

Alors que la pression réglementaire autour du carbone embarqué (embodied carbon) s’intensifie, un constat s’impose : la transition vers une maîtrise fine de cet indicateur pourrait être plus rapide, malgré sa pertinence stratégique pour l’ensemble des acteurs de la chaîne de valeur immobilière. Entre obligation légale et transformation métier, où en sommes-nous réellement ?

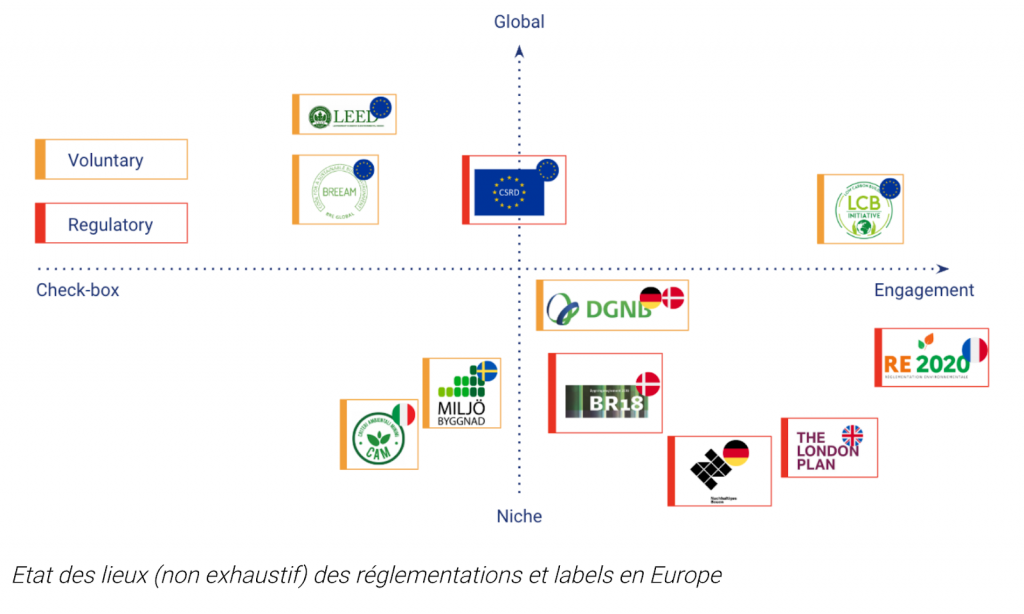

I. Intensification des réglementations et de labels sur le carbone embarqué

L’ensemble des réglementations et des labels, à l’échelle corporate comme projet tendent vers un calcul du carbone embarqué plus fin :

- La taxonomie qui fait du carbone un critère pour analyser une activité “verte” et favoriser ou défavoriser les entreprises sur l’allocation de prêts.

- La CSRD qui découle de la Taxonomie et qui oblige les entreprises à reporter leurs émissions et à justifier d’un plan de décarbonation sur l’ensemble des émissions.

- La RE2020 qui impose méthodologie et seuils à l’échelle d’une opération de construction neuve.

- Les labels comme BBCA neuf et rénovation ou LCBi qui imposent pour leur obtention une méthodologie et des seuils à atteindre avec un score en fonction des résultats.

- Le CRREM qui fait du carbone embarqué un nouveau critère d’évaluation et propose comme référentiel SBTi.

Dépassant les exigences réglementaires, de plus en plus de donneurs d’ordre (fond et gestionnaire d’actifs) conditionnent leurs investissements à la performance carbone, et vont plus loin que les standards fournis en termes d’exigence de performance environnementale. Le carbone embarqué devient un indicateur stratégique à maîtriser.

II. Une inertie structurelle nourrie par la complexité du sujet

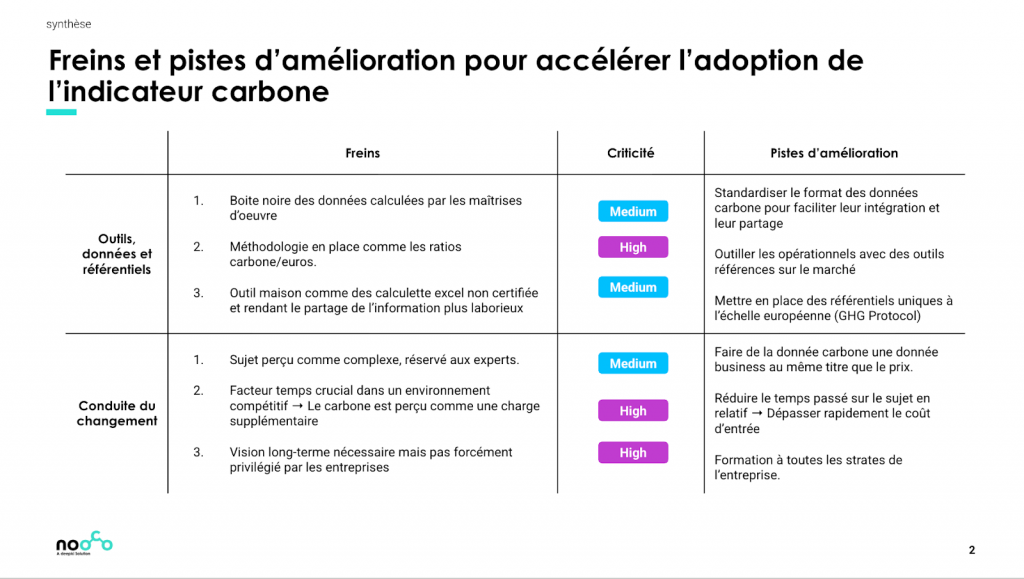

Malgré des obligations réglementaires de plus en plus fortes et un marché conscient des changements structurels nécessaires à l’atteinte des objectifs environnementaux, de nombreux freins persistent. Ci-dessous une liste non exhaustive des freins et des pistes d’amélioration concernant une prise en compte plus généralisée de l’indicateur carbone embarqué.

En résumé, on voit 3 freins majeurs à la généralisation du calcul carbone chez tous les acteurs de la chaîne de valeur :

- Un calcul encore peu compris ou peu communiqué par les interlocuteurs en charge

- Des outils/méthodologie propre à chacun qui freinent la consolidation d’un référentiel commun et le partage de l’information carbone

- Une charge supplémentaire (coût et temps) engendrées par le calcul carbone, perçu comme chronophage avec les méthodes actuelles

Nous avons réfléchi à 3 pistes pour répondre à ces enjeux que nous listons ici sans en détailler les modalités :

- Une standardisation du format de la donnée pour faciliter l’intégration au sein de différents outils et le partage

- La mise en place d’un référentiel commun à l’échelle européenne, pour tous les types d’opérations de construction à l’échelle projet et corporate

- La réduction du coût d’entrée concernant la mise en place de processus de calcul, en améliorant les outils existants et en rationalisant les pratiques des parties prenantes.

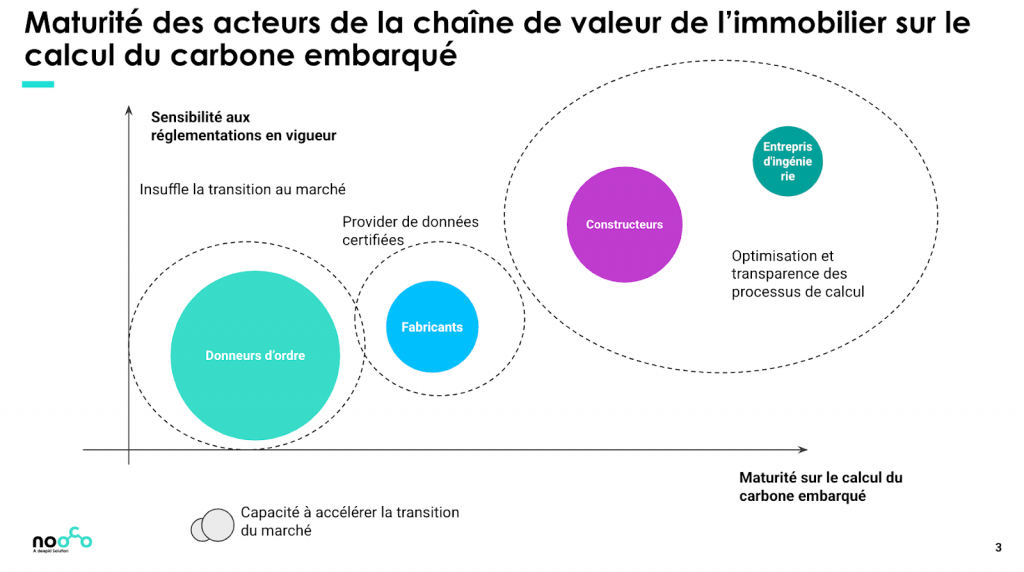

III. Les parties prenantes de la construction : des niveaux de maturité variés selon leur sensibilité réglementaire

Ci-dessous, une cartographie non exhaustive des acteurs de la chaîne de valeur de l’immobilier. L’objectif de ce visuel est de présenter leur rôle dans le processus de calcul du carbone embarqué, et leur maturité en fonction de leur sensibilité aux réglementations en vigueur sur la question.

Tous les acteurs de la chaîne de valeur sont essentiels à la transition du marché :

- Les donneurs d’ordre, moteurs du marché, en proposant une vision stratégique à long terme des investissements et en intégrant des exigences contractuelles sur le carbone.

- Les fabricants, fournisseurs de données carbone sur les matériaux et équipements, indispensables pour améliorer continuellement les calculs et les rendre plus simples à réaliser.

- Les constructeurs et entreprises d’ingénierie, souvent en charge du calcul du carbone embarqué, doivent continuer à démontrer que des processus de calcul optimisés et transparents sont possibles et doivent devenir la norme.

Si les maturités sont diverses et pas encore à un niveau suffisant, c’est notamment parce que les logiques de marché plutôt court-termistes sont un frein à la prise en compte à leur juste valeur des risques de non-conformité ainsi que liés au changement climatique.

Pourtant le pilotage de ces derniers est clé et pour les donneurs d’ordre, parce que réduire ses vulnérabilités est un levier pour assurer la valeur de ses actifs.

Conclusion :

En définitive, s’il y a une inertie au sein du marché de l’immobilier concernant le calcul du carbone embarqué, de nombreux signaux positifs montrent que les acteurs se mobilisent pour adresser le sujet. Les difficultés structurelles et conjoncturelles sont bien identifiées de même que les pistes pour instaurer dans les pratiques un meilleur contrôle de l’indicateur carbone.

Il reste nécessaire de continuer à embarquer toutes les parties prenantes de la chaîne de valeur pour accélérer la transition sur le marché. Et cela passe par des solutions comme Nooco, qui rend le calcul carbone scalable dans des organisations complexes, et permet d’optimiser le temps passé et le partage de l’information. Nous travaillons au quotidien pour créer la bascule qui fera définitivement entrer le calcul carbone dans les mœurs au même titre que des indicateurs financiers plus classiques.